В условиях рынка недвижимости IT ипотека становится популярным инструментом для специалистов в сфере информационных технологий, стремящихся улучшить жилищные условия. Многие задаются вопросом: сколько раз можно воспользоваться этой программой? В статье рассмотрим условия и ограничения, связанные с получением IT ипотеки, чтобы помочь вам эффективно использовать этот финансовый инструмент для достижения целей.

Основные принципы и особенности IT ипотеки

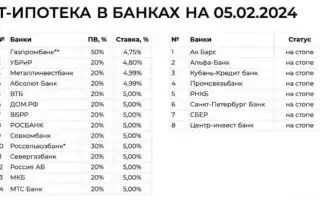

IT ипотека — это специализированная государственная программа кредитования, созданная для поддержки специалистов в области информационных технологий. Основное преимущество заключается в значительно сниженной процентной ставке, которая остается неизменной на протяжении всего срока кредита, а также в возможности приобретения жилья без первоначального взноса. Согласно данным Минцифры РФ за 2024 год, более 73% участников программы смогли стать владельцами жилья благодаря этим выгодным условиям. Программа позволяет как покупку готового жилья на вторичном рынке, так и приобретение новостроек, что значительно расширяет выбор для заемщиков.

Условия участия в программе IT ипотеки четко определены. Заемщик должен быть гражданином России, иметь возраст от 22 до 45 лет и работать в IT-компании не менее трех месяцев на момент подачи заявки. Также необходимо наличие высшего образования в области информационных технологий или прохождение профессиональной переподготовки по соответствующим направлениям. Специалисты, работающие удаленно, могут участвовать в программе при условии официального трудоустройства в российской компании.

«Существует миф о том, что IT ипотека доступна только для сотрудников крупных компаний,» — отмечает Артём Викторович Озеров, эксперт с 12-летним стажем работы в компании SSLGTEAMS. «На самом деле, программа открыта для всех IT-специалистов, которые соответствуют основным требованиям, независимо от размера их работодателя.»

Главным отличием IT ипотеки от традиционных программ является механизм государственной поддержки. Государство субсидирует процентную ставку, что позволяет банкам предлагать очень привлекательные условия кредитования. Кроме того, программа предусматривает возможность досрочного погашения без штрафов и дополнительных комиссий. Важно подчеркнуть, что решение о выдаче кредита принимается банком на общих основаниях, с учетом кредитной истории и финансовой состоятельности заемщика.

Эксперты в области финансов и недвижимости утверждают, что количество ипотечных кредитов, которые можно взять, зависит от нескольких факторов. Во-первых, это финансовое состояние заемщика: его доход, кредитная история и наличие других долгов. Обычно банки рекомендуют, чтобы сумма всех ежемесячных платежей по кредитам не превышала 30-40% от дохода.

Во-вторых, важным аспектом является цель приобретения недвижимости. Если это инвестиция, то банки могут быть более лояльны к заемщикам, имеющим опыт в управлении недвижимостью. Также стоит учитывать, что каждая новая ипотека требует дополнительных затрат на оформление и страховку.

Таким образом, эксперты советуют тщательно анализировать свои финансовые возможности и консультироваться с профессионалами перед тем, как принимать решение о повторном обращении за ипотечным кредитом.

Ограничения программы и факторы влияния

Перед тем как обсудить возможность повторного получения IT ипотеки, важно разобраться в существующих ограничениях данной программы. Первое и ключевое условие заключается в том, что воспользоваться программой можно лишь один раз. Это правило было установлено государством для обеспечения равного доступа к льготным условиям кредитования для как можно большего числа IT-специалистов. Тем не менее, существуют определенные исключения, которые мы рассмотрим позже.

Серьезным ограничением является требование о целевом использовании средств — они могут быть направлены исключительно на покупку жилой недвижимости. Использование кредитных средств для других целей, таких как ремонт или строительство, строго запрещено. Банки внимательно следят за целевым использованием средств, и нарушение этого условия может привести к отмене программы поддержки и повышению процентной ставки до рыночного уровня.

«Многие клиенты интересуются, возможно ли рефинансирование обычной ипотеки в IT ипотеку,» — делится своим опытом Евгений Игоревич Жуков, специалист с 15-летним стажем. «К сожалению, такая возможность не предусмотрена условиями программы, что часто вызывает недоумение среди IT-специалистов.»

Также следует упомянуть о временных рамках программы. На данный момент IT ипотека будет действовать до конца 2026 года, однако есть вероятность продления программы при положительных результатах ее реализации. Максимальная сумма кредита ограничена 30 миллионами рублей для Москвы и Санкт-Петербурга и 15 миллионами рублей для остальных регионов. Эти лимиты были установлены с учетом средней стоимости жилья в различных регионах страны.

- Возрастное ограничение (22-45 лет)

- Обязательное трудоустройство в IT-компании

- Ограничение по сумме кредита

- Запрет на повторное участие

- Строгое целевое использование средств

Не менее важным фактором является влияние макроэкономической ситуации на условия программы. В 2024 году наблюдалось ужесточение требований к заемщикам, что связано с общими экономическими условиями. Банки стали более тщательно оценивать стабильность доходов и профессиональные перспективы потенциальных заемщиков.

Читайте также:

Читайте также:

| Критерий | Описание | Влияние на количество ипотечных кредитов |

|---|---|---|

| Кредитная история | Наличие просрочек, банкротств, высокая долговая нагрузка. | Плохая кредитная история может ограничить количество ипотек или сделать их получение невозможным. |

| Платежеспособность | Соотношение ежемесячных платежей по всем кредитам к доходу заемщика. | Банки оценивают, сможете ли вы обслуживать несколько ипотек. Обычно платежи не должны превышать 40-50% от дохода. |

| Наличие льготных программ | Участие в программах господдержки (например, IT-ипотека). | Льготные программы могут иметь ограничения по количеству кредитов на одного заемщика или по срокам их получения. |

| Цель получения ипотеки | Покупка жилья для себя, инвестиции, сдача в аренду. | Для инвестиционных целей банки могут предъявлять более строгие требования и ограничивать количество кредитов. |

| Тип недвижимости | Новостройка, вторичное жилье, апартаменты. | Некоторые льготные программы (например, IT-ипотека) распространяются только на новостройки. |

| Возраст заемщика | Возраст на момент получения кредита и на момент его полного погашения. | Банки устанавливают возрастные ограничения, что может повлиять на срок кредита и, соответственно, на возможность взять несколько ипотек. |

| Семейное положение | Наличие супруга/супруги, детей. | Может влиять на размер дохода и долговой нагрузки, а также на возможность использования материнского капитала. |

| Требования банка | Внутренние правила и политика конкретного банка. | Каждый банк имеет свои критерии оценки заемщиков и может устанавливать свои ограничения на количество ипотек. |

Интересные факты

Вот несколько интересных фактов о том, сколько раз можно брать ипотеку:

-

Неограниченное количество раз: В большинстве стран нет строгих ограничений на количество ипотек, которые можно взять. Главное — соответствовать требованиям банка, таким как кредитная история, доход и уровень долговой нагрузки. Это позволяет многим людям инвестировать в несколько объектов недвижимости.

-

Ипотека на вторичное жилье: Многие банки предлагают специальные программы для тех, кто уже имеет ипотеку и хочет взять новую. Например, если у вас есть квартира, вы можете использовать её как залог для получения кредита на покупку нового жилья.

-

Рефинансирование: Если у вас уже есть ипотека, вы можете рефинансировать её, чтобы получить более выгодные условия. Это может быть полезно, если процентные ставки снизились или ваша финансовая ситуация улучшилась. Рефинансирование может рассматриваться как «второй шанс» на получение более выгодной ипотеки без необходимости брать новый кредит.

Эти факты подчеркивают гибкость ипотечного кредитования и возможности для инвестирования в недвижимость.

Возможности повторного использования программы

Несмотря на установленное правило о единовременном использовании IT ипотеки, существуют законные способы для повторного участия в данной программе. Первый вариант связан с изменением семейного статуса заемщика. Если после первого использования программы человек вступил в брак, и его супруг(а) также работает в IT-сфере, то семья может оформить совместную IT ипотеку. В этом случае каждый из супругов рассматривается как отдельный участник программы, что дает возможность повторно воспользоваться льготными условиями.

Второй вариант касается случаев, когда первый кредит был полностью погашен, и заемщик переходит на работу в другую IT-компанию в другом регионе. При переезде по работе специалист может получить право на повторное участие в программе для приобретения жилья в новом месте. Важно, чтобы был предоставлен официальный документ, подтверждающий перевод или трудоустройство на новом месте.

Третий вариант связан с рождением детей в период действия первого ипотечного договора. Если в семье появляется двое и более детей, государство предоставляет возможность рефинансирования существующего кредита или оформления нового с сохранением льготных условий. Это правило действует в рамках программы «Семейная ипотека», которую можно совмещать с IT ипотекой при соблюдении определенных условий.

| Ситуация | Возможность повторного участия | Необходимые условия |

|---|---|---|

| Изменение семейного положения | Да | Регистрация брака с IT-специалистом |

| Переезд по работе | Да | Полное погашение первого кредита, перевод в другую IT-компанию |

| Рождение детей | Да | Появление двух и более детей в период действия первого кредита |

| Просто желание улучшить жилищные условия | Нет | — |

«Часто сталкиваюсь с ситуациями, когда молодые специалисты хотят сначала приобрести небольшую квартиру, а через несколько лет улучшить свои жилищные условия,» — делится Артём Викторович Озеров. «К сожалению, программа не предусматривает таких возможностей, поэтому важно тщательно планировать свой первый шаг.»

Следует отметить, что при рассмотрении возможности повторного участия в программе банки принимают во внимание множество факторов, включая финансовое положение заемщика, его кредитную историю и профессиональные перспективы. Особенно внимательно оценивается стабильность доходов и вероятность продолжения работы в IT-сфере.

Практические рекомендации по использованию IT ипотеки

Для успешного оформления IT ипотеки необходимо следовать определенному порядку действий. Первым шагом является тщательная подготовка всех необходимых документов. В дополнение к стандартному набору, потребуется справка с места работы, подтверждающая вашу профессию IT-специалиста, а также документы об образовании. Необходимо учитывать, что проверка документов может занять до 30 рабочих дней, поэтому начинать подготовку следует заранее.

Следующий этап — выбор подходящего банка-партнера. На 2024 год в программе участвует более 20 банков, каждый из которых предлагает свои уникальные условия кредитования. Некоторые учреждения предоставляют возможность оформить страховку со скидкой, другие предлагают специальные программы для молодых семей или специалистов в определенных областях. Эксперты советуют рассмотреть предложения как минимум трех банков перед тем, как принять окончательное решение.

-

Читайте также:

«Многие клиенты делают ошибку, выбирая первый попавшийся банк,» — отмечает Евгений Игоревич Жуков. «Важно учитывать не только процентную ставку, но и дополнительные условия, такие как скорость обработки заявки и удобство обслуживания.»

Третий ключевой момент — правильный расчет своей кредитной нагрузки. Специалисты рекомендуют выбирать сумму кредита так, чтобы ежемесячный платеж не превышал 30-35% от вашего чистого дохода. Это поможет сохранить финансовую стабильность даже в случае временного снижения доходов. Для точного расчета можно воспользоваться специальными калькуляторами на сайтах банков или обратиться за консультацией к финансовому эксперту.

- Подготовьте полный пакет документов заранее

- Сравните условия нескольких банков

- Рассчитайте комфортную кредитную нагрузку

- Проверьте свою кредитную историю

- Изучите все дополнительные условия кредитования

При выборе объекта недвижимости важно учитывать требования банка к залоговому имуществу. Например, многие банки не рассматривают квартиры в домах старше определенного возраста или расположенные в районах с неблагоприятной экологической ситуацией. Также стоит помнить, что часть сделок может быть отклонена на этапе оценки недвижимости, если ее стоимость значительно превышает рыночную.

Распространенные ошибки и их последствия

При использовании программы IT ипотеки заемщики нередко совершают распространенные ошибки, которые могут оказать значительное влияние на итоговый результат. Одной из самых частых ошибок является неверная оценка своих финансовых возможностей. Согласно статистике за 2024 год, примерно 25% заемщиков испытывают трудности с погашением кредита из-за завышенных ожиданий относительно будущих доходов. Это особенно касается молодых специалистов, которые рассчитывают на стремительный карьерный рост и увеличение заработной платы.

Еще одной распространенной ошибкой является недостаточное внимание к условиям договора. Многие заемщики сосредотачиваются лишь на процентной ставке, игнорируя важные детали: условия досрочного погашения, требования к страховке, возможные комиссии за обслуживание счета. Такая невнимательность может привести к неожиданным расходам в будущем.

Таблица распространенных ошибок и их последствий:

| Ошибка | Последствия | Как избежать |

|---|---|---|

| Переоценка доходов | Проблемы с выплатами | Рассчитать реальный бюджет |

| Игнорирование условий договора | Дополнительные расходы | Тщательно изучить документы |

| Выбор непроверенного банка | Сложности при обслуживании | Проверить отзывы и рейтинги |

| Сокрытие информации | Отказ в кредите | Предоставить полные данные |

«Часто заемщики пытаются скрыть негативную кредитную историю или другие важные факты,» — подчеркивает Артём Викторович Озеров. «Это неизменно приводит к отказу в кредите и ухудшает репутацию клиента в банке.»

Еще одной серьезной ошибкой является несвоевременное уведомление банка об изменениях в жизненной ситуации. Например, при смене работы или снижении дохода заемщики часто откладывают уведомление банка, надеясь решить проблему самостоятельно. Это может привести к более серьезным последствиям, чем своевременное обращение за реструктуризацией долга.

Вопросы и ответы

- Можно ли использовать IT ипотеку для приобретения недвижимости за границей? Нет, данная программа предназначена исключительно для покупки жилья на территории России. Это условие необходимо для контроля за целевым использованием выделенных средств.

- Какие документы нужны для подтверждения статуса IT-специалиста? Необходимо предоставить справку с места работы, подтверждающую вашу должность и стаж в IT-компании, а также дипломы об образовании в области информационных технологий. В некоторых случаях может потребоваться выписка из реестра аккредитованных организаций.

- Что делать, если работодатель не аккредитован? В таком случае следует обратиться в Минцифры России для прохождения процедуры аккредитации. Этот процесс может занять до 30 рабочих дней, поэтому важно начать его заранее.

- Можно ли досрочно погасить кредит? Да, программа позволяет как полное, так и частичное досрочное погашение без каких-либо штрафов. Однако необходимо уведомить банк о своем намерении за 30 дней до погашения.

- Как смена работы влияет на условия кредита? Если вы переходите в другую IT-компанию, условия кредита останутся прежними. Важно лишь своевременно уведомить банк и предоставить новые документы о трудоустройстве.

В современных реалиях часто возникают ситуации, когда заемщик меняет свою профессиональную деятельность. Например, переход на фриланс или открытие собственного бизнеса в сфере IT может потребовать изменения условий кредитования. В таких случаях рекомендуется заранее обсудить свои планы с представителями банка.

-

Читайте также:

Также бывают ситуации, когда заемщик хочет использовать IT ипотеку для приобретения доли в квартире или комнаты. Это невозможно, так как программа разрешает покупку только полноценного жилого помещения. Однако возможно приобретение квартиры в строящемся доме, если у застройщика есть все необходимые разрешительные документы.

Важно своевременно обновлять документы. Например, если истек срок действия трудовой книжки или свидетельства об аккредитации компании, заемщик обязан предоставить актуальные документы в течение 30 дней. Игнорирование этого требования может привести к приостановке программы поддержки.

Заключение и дальнейшие действия

IT ипотека является действенным инструментом поддержки профессионалов в области информационных технологий, позволяющим решить жилищные вопросы на привлекательных условиях. Программа имеет четкие правила, которые следует внимательно изучить перед подачей заявки. Необходимо учитывать, что возможность повторного использования программы ограничена определенными обстоятельствами, такими как изменение семейного статуса, переезд по работе или появление детей.

Для успешного участия в программе рекомендуется:

- Тщательно подготовить все необходимые документы

- Сравнить предложения различных банков

- Рассчитать приемлемую кредитную нагрузку

- Обратить внимание на дополнительные условия кредитования

- Регулярно обновлять документы в течение всего срока кредита

Если возникнут сложности или вопросы по использованию IT

Сравнение IT ипотеки с другими ипотечными программами

IT ипотека, как одна из современных форм ипотечного кредитования, имеет свои особенности и преимущества по сравнению с традиционными ипотечными программами. Важно рассмотреть, как она соотносится с другими вариантами, доступными на рынке.

Во-первых, IT ипотека часто предлагает более низкие процентные ставки, что делает её привлекательной для заемщиков. Это связано с тем, что такие программы ориентированы на поддержку определённых категорий граждан, например, молодых специалистов или IT-работников. В отличие от стандартных ипотечных программ, где ставки могут варьироваться в зависимости от рыночной ситуации, IT ипотека может иметь фиксированные условия, что обеспечивает большую предсказуемость для заемщика.

Во-вторых, срок кредитования по IT ипотеке может быть более гибким. Многие банки предлагают возможность выбрать срок от 5 до 30 лет, что позволяет заемщикам адаптировать свои финансовые обязательства под личные возможности. В традиционных ипотечных программах сроки могут быть более ограниченными, что не всегда удобно для заемщиков.

Третьим важным аспектом является возможность получения субсидий или льготных условий. В некоторых случаях, при оформлении IT ипотеки, заемщики могут рассчитывать на государственные программы поддержки, которые позволяют снизить первоначальный взнос или уменьшить процентную ставку. В традиционных ипотечных программах такие возможности могут быть менее распространены или иметь более строгие условия.

-

Читайте также:

Кроме того, IT ипотека часто предполагает более простую процедуру оформления. Многие банки предлагают онлайн-заявки и минимальный пакет документов, что значительно упрощает процесс получения кредита. В традиционных ипотечных программах, как правило, требуется больше документов и времени на их обработку.

Однако стоит отметить, что IT ипотека может иметь свои ограничения. Например, не все банки предлагают такие программы, и условия могут варьироваться в зависимости от региона. Кроме того, некоторые заемщики могут столкнуться с требованиями по подтверждению дохода или стажа работы в IT-сфере, что может стать препятствием для получения кредита.

В заключение, IT ипотека представляет собой интересную альтернативу традиционным ипотечным программам, предлагая более выгодные условия для определённых категорий заемщиков. Однако перед выбором конкретной программы важно тщательно изучить все доступные варианты и оценить свои финансовые возможности.

Вопрос-ответ

Как часто можно брать ипотеку?

В большинстве случаев нет строгих ограничений на количество ипотек, которые можно взять. Однако банки и кредитные организации учитывают финансовое состояние заемщика, его кредитную историю и доходы. Обычно рекомендуется иметь стабильный доход и хорошую кредитную историю для получения нескольких ипотек.

Какие факторы влияют на возможность получения нескольких ипотек?

На возможность получения нескольких ипотек влияют такие факторы, как уровень дохода, наличие других долгов, кредитная история, а также условия, предлагаемые банками. Чем выше ваш доход и лучше кредитная история, тем больше шансов получить одобрение на новую ипотеку.

Можно ли рефинансировать существующую ипотеку для получения новой?

Да, рефинансирование существующей ипотеки может помочь освободить средства для получения новой. Однако важно учитывать, что рефинансирование может повлечь за собой дополнительные расходы и комиссии, поэтому стоит тщательно оценить целесообразность такого шага.

Советы

СОВЕТ №1

Перед тем как брать ипотеку, тщательно оцените свои финансовые возможности. Рассчитайте, сколько вы можете позволить себе платить ежемесячно, учитывая все текущие расходы и возможные изменения в доходах.

СОВЕТ №2

Изучите различные предложения от банков и кредитных организаций. Сравните процентные ставки, условия досрочного погашения и дополнительные комиссии, чтобы выбрать наиболее выгодный вариант.

СОВЕТ №3

Обратите внимание на свою кредитную историю. Чем лучше ваша кредитная репутация, тем больше шансов получить ипотеку на более выгодных условиях. Если у вас есть задолженности, постарайтесь их погасить перед подачей заявки.

СОВЕТ №4

Не забывайте о дополнительных расходах, связанных с покупкой недвижимости, таких как страхование, налоги и обслуживание жилья. Убедитесь, что у вас есть резервный фонд на случай непредвиденных обстоятельств.

IT ипотека, как одна из современных форм ипотечного кредитования, имеет свои особенности и преимущества по сравнению с традиционными ипотечными программами. Важно рассмотреть, как она соотносится с другими вариантами, доступными на рынке.

Во-первых, IT ипотека часто предлагает более низкие процентные ставки, что делает её привлекательной для заемщиков. Это связано с тем, что такие программы ориентированы на поддержку определённых категорий граждан, например, молодых специалистов или IT-работников. В отличие от стандартных ипотечных программ, где ставки могут варьироваться в зависимости от рыночной ситуации, IT ипотека может иметь фиксированные условия, что обеспечивает большую предсказуемость для заемщика.

Во-вторых, срок кредитования по IT ипотеке может быть более гибким. Многие банки предлагают возможность выбрать срок от 5 до 30 лет, что позволяет заемщикам адаптировать свои финансовые обязательства под личные возможности. В традиционных ипотечных программах сроки могут быть более ограниченными, что не всегда удобно для заемщиков.

Третьим важным аспектом является возможность получения субсидий или льготных условий. В некоторых случаях, при оформлении IT ипотеки, заемщики могут рассчитывать на государственные программы поддержки, которые позволяют снизить первоначальный взнос или уменьшить процентную ставку. В традиционных ипотечных программах такие возможности могут быть менее распространены или иметь более строгие условия.

Кроме того, IT ипотека часто предполагает более простую процедуру оформления. Многие банки предлагают онлайн-заявки и минимальный пакет документов, что значительно упрощает процесс получения кредита. В традиционных ипотечных программах, как правило, требуется больше документов и времени на их обработку.

Однако стоит отметить, что IT ипотека может иметь свои ограничения. Например, не все банки предлагают такие программы, и условия могут варьироваться в зависимости от региона. Кроме того, некоторые заемщики могут столкнуться с требованиями по подтверждению дохода или стажа работы в IT-сфере, что может стать препятствием для получения кредита.

В заключение, IT ипотека представляет собой интересную альтернативу традиционным ипотечным программам, предлагая более выгодные условия для определённых категорий заемщиков. Однако перед выбором конкретной программы важно тщательно изучить все доступные варианты и оценить свои финансовые возможности.