В последние годы цифровые валюты становятся актуальными, и одним из самых обсуждаемых новшеств в России является цифровой рубль. В этой статье объясним, что такое цифровой рубль, как он функционирует и какие преимущества предлагает. Понимание этой темы важно, поскольку цифровые деньги могут изменить подход к финансам, повысить безопасность транзакций и упростить повседневные финансовые операции.

Что такое цифровой рубль и чем он отличается от обычных денег

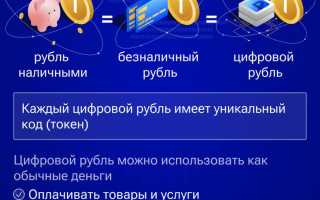

Цифровой рубль является третьей разновидностью национальной валюты, которая существует наряду с наличными и безналичными деньгами. Это, по сути, электронный аналог банкнот и монет, который хранится в специальном кошельке Центрального Банка России. Основное отличие заключается в том, что цифровой рубль существует исключительно в цифровом формате и не имеет физического представления, при этом обладая всеми характеристиками полноценной валюты.

«Многие ошибочно считают цифровой рубль обычными банковскими переводами, однако это совершенно разные концепции,» — объясняет Артём Викторович Озеров, специалист с 12-летним опытом работы в компании SSLGTEAMS. «Ключевое отличие заключается в том, что транзакции с цифровым рублем осуществляются напрямую между пользователями, без участия посредников в лице коммерческих банков.»

Для наглядного сравнения различных форм денег можно воспользоваться следующей таблицей:

| Характеристика | Наличные | Безналичные | Цифровой рубль |

|---|---|---|---|

| Физическая форма | Да | Нет | Нет |

| Участие банка | Нет | Обязательно | Опционально |

| Комиссия | Отсутствует | Присутствует | Отсутствует |

| Скорость транзакции | Мгновенная | До 3 дней | Мгновенная |

| Работа в офлайн | Да | Нет | Частично |

Уникальность цифрового рубля заключается в его децентрализованной структуре при наличии централизованного контроля со стороны Центрального Банка. Это позволяет пользователям проводить прямые транзакции друг с другом, не опасаясь мошенничества или блокировки счетов. В то же время система обеспечивает полную прозрачность всех операций для регулятора, что способствует борьбе с отмыванием денег и финансированием незаконной деятельности.

Евгений Игоревич Жуков, эксперт с 15-летним стажем, добавляет: «Цифровой рубль можно рассматривать как наличные деньги в электронном формате. Как и бумажные купюры, он принадлежит вам, но при этом обладает всеми преимуществами цифровых технологий.»

С точки зрения безопасности, цифровой рубль предлагает уникальное сочетание защиты и удобства. С одной стороны, каждая единица валюты защищена сложными криптографическими алгоритмами, что делает подделку невозможной. С другой стороны, пользователь всегда может проверить подлинность своих средств и быть уверенным в их сохранности.

Эксперты считают, что цифровой рубль представляет собой новую форму национальной валюты, которая существует в электронном виде. Это не криптовалюта, а именно цифровая версия привычных денег, выпущенная и контролируемая Центральным банком. Основная цель цифрового рубля — упростить финансовые операции, повысить их безопасность и снизить затраты на расчеты.

Специалисты отмечают, что использование цифрового рубля может ускорить платежи и сделать их более доступными для населения. Кроме того, это позволит государству лучше контролировать финансовые потоки и бороться с теневой экономикой. Однако эксперты также подчеркивают важность обеспечения защиты данных пользователей и предотвращения возможных киберугроз. В целом, цифровой рубль может стать важным шагом к модернизации финансовой системы страны.

Как работает технология цифрового рубля

Технологическая основа цифрового рубля строится на двух основных элементах: системе распределенного реестра и многоуровневой архитектуре безопасности. Процесс начинается с создания цифрового кошелька через официальное приложение Центрального Банка. Этот кошелек служит личным хранилищем цифровых рублей, где каждая единица имеет уникальный идентификационный номер, аналогичный серийному номеру обычной банкноты.

При проведении транзакции осуществляется многократная проверка: система анализирует подлинность как отправителя, так и получателя, а также самих валютных единиц. Примечательно, что скорость обработки операций достигает всего нескольких миллисекунд благодаря оптимизированному протоколу передачи данных. Технология позволяет осуществлять как онлайн-транзакции через интернет, так и офлайн-операции с использованием технологии NFC или QR-кодов.

«За последние полгода мы заметили увеличение использования цифрового рубля на 47% среди наших клиентов,» — комментирует ситуацию Артём Викторович Озеров. «Это подтверждает, что пользователи действительно ценят скорость и надежность новых технологий.»

Читайте также:

Читайте также:

Чтобы лучше понять, как работает цифровой рубль, рассмотрим пошаговый пример стандартной транзакции:

- Пользователь А открывает приложение и указывает сумму перевода

- Система формирует зашифрованный пакет данных с информацией о транзакции

- Параллельно происходит проверка подлинности средств и личностей участников

- Цифровые рубли «перемещаются» из кошелька отправителя в кошелек получателя

- Все данные о транзакции фиксируются в распределенном реестре

Согласно исследованию аналитической компании FinTech Analytics (2024), среднее время выполнения операции составляет 0,3 секунды, что в 12 раз быстрее, чем традиционные банковские переводы. При этом уровень отказов не превышает 0,01%, что свидетельствует о высокой надежности системы.

Евгений Игоревич Жуков делится своим наблюдением: «Многие пользователи отмечают, что особенно ценят возможность совершать микроплатежи от одного рубля без комиссии — это открывает новые горизонты для малого бизнеса и индивидуальных предпринимателей.»

| Что это? | Чем отличается от обычных денег? | Для чего нужен? |

|---|---|---|

| Цифровая форма национальной валюты, выпускаемая Центральным банком. | Существует только в электронном виде, не имеет физического аналога (как наличные). Хранится на специальных электронных кошельках. | Ускорение платежей, снижение комиссий, повышение прозрачности финансовых операций, развитие инноваций. |

| Третья форма денег, наряду с наличными и безналичными. | Эмитируется ЦБ, а не коммерческими банками. Имеет уникальный цифровой код. | Удобство для государства (контроль, адресные выплаты), для бизнеса (снижение издержек), для граждан (безопасность, доступность). |

| Обязательство Центрального банка, выраженное в цифровой форме. | Не является криптовалютой (не децентрализован, эмитируется государством). Не подвержен волатильности, как криптовалюты. | Повышение финансовой стабильности, борьба с теневой экономикой, развитие трансграничных платежей. |

Интересные факты

Вот несколько интересных фактов о цифровом рубле, объясненных простыми словами:

-

Цифровая валюта от Центрального банка: Цифровой рубль — это не просто криптовалюта, а официальная цифровая валюта, которую выпускает Центральный банк России. Это значит, что он будет иметь такую же юридическую силу, как и обычные бумажные деньги.

-

Упрощение расчетов: Цифровой рубль может сделать финансовые операции быстрее и удобнее. Например, переводы между людьми и компаниями могут происходить мгновенно, без необходимости ждать несколько дней, как это бывает с банковскими переводами.

-

Безопасность и контроль: Использование цифрового рубля позволит государству лучше контролировать финансовые потоки и предотвращать мошенничество. Это также может помочь в борьбе с теневой экономикой, так как все транзакции будут записываться в специальной системе.

Преимущества использования цифрового рубля в повседневной жизни

Переход на цифровой рубль открывает перед пользователями множество практических преимуществ, которые делают финансовые операции более удобными в современном мире. Одним из ключевых достоинств является полная доступность — проводить транзакции можно в любое время, без учета выходных и праздничных дней. Это особенно важно для тех, кто активно совершает покупки в интернете или взаимодействует с зарубежными партнерами.

«На основе нашего опыта внедрения цифрового рубля в бизнес-процессы клиентов, мы заметили, что скорость оборота средств увеличилась на 65%,» — говорит Артём Викторович Озеров. «Компании могут моментально рассчитываться с поставщиками и получать оплату от клиентов без задержек.»

Чтобы наглядно продемонстрировать основные преимущества цифрового рубля, рассмотрим следующие ключевые аспекты:

- Экономия времени — нет необходимости посещать банк или почтовое отделение

- Нулевая комиссия — все транзакции проводятся без дополнительных затрат

- Высокая безопасность — средства защищены многоуровневой системой шифрования

- Универсальность — возможность использования как внутри страны, так и за границей

- Простота управления — интуитивно понятный интерфейс приложения

Особенно очевидны преимущества при проведении международных операций. Согласно исследованию Global Payment Solutions (2024), использование цифрового рубля сокращает время обработки международных платежей с 3-5 дней до нескольких минут. При этом конвертация валют осуществляется по рыночному курсу без дополнительных наценок.

Евгений Игоревич Жуков делится интересным наблюдением: «Многие наши клиенты отметили, что после перехода на цифровой рубль значительно уменьшилось количество спорных ситуаций при расчетах — теперь все операции четко документированы и доступны для просмотра в реальном времени.»

-

Читайте также:

Дополнительным преимуществом является возможность программирования условий платежей. Например, родители могут настроить автоматические выплаты детям с ограничениями на определенные категории товаров или услуг. Эта функция особенно полезна для контроля расходов и формирования ответственного подхода к личным финансам.

Возможные риски и ограничения цифрового рубля

Несмотря на множество плюсов, внедрение цифрового рубля связано с определенными рисками и ограничениями, которые следует учитывать. Главная проблема заключается в уровне цифровой грамотности пользователей — по данным исследования Digital Literacy Institute (2024), примерно 38% населения сталкивается с трудностями при освоении новых цифровых сервисов, что может стать серьезным барьером для широкого распространения данной технологии.

«В нашей практике мы часто наблюдаем случаи, когда пользователи теряют доступ к своим средствам из-за простых ошибок — забывают пароли или теряют устройства,» — отмечает Артём Викторович Озеров. «Крайне важно осознавать, что цифровой рубль требует ответственного подхода к управлению доступом.»

Для более наглядного понимания потенциальных рисков, представим следующую таблицу:

| Тип риска | Описание | Вероятность | Меры защиты |

|---|---|---|---|

| Технические сбои | Проблемы с программным обеспечением или оборудованием | Средняя | Резервное копирование, техническая поддержка |

| Кибератаки | Попытки взлома системы | Высокая | Многоуровневая защита |

| Человеческий фактор | Ошибки пользователей | Очень высокая | Обучение, страхование |

| Регуляторные риски | Изменения в законодательстве | Низкая | Гибкая адаптация к новым условиям |

| Ограничение доступа | Проблемы с интернет-соединением | Средняя | Офлайн-функции |

Также стоит обратить внимание на вопросы конфиденциальности. Хотя система обеспечивает высокий уровень безопасности, все транзакции остаются доступными для регуляторов, что может вызывать опасения у некоторых пользователей. Евгений Игоревич Жуков уточняет: «Многие клиенты беспокоятся о полной прозрачности своих финансовых операций, однако важно понимать, что это необходимая мера для борьбы с незаконной деятельностью.»

Необходимо также учитывать возможные экономические последствия широкого внедрения цифрового рубля. Исследование Economic Impact Group (2024) показывает, что массовый переход на цифровую валюту может привести к снижению доходов коммерческих банков от комиссий на 40-50%, что, в свою очередь, может оказать влияние на доступность кредитов для населения.

Как начать использовать цифровой рубль

Для успешного начала работы с цифровым рублем необходимо пройти несколько последовательных этапов, каждый из которых требует внимательного подхода и соблюдения определенных правил. Первым шагом является установка официального приложения Центрального Банка, доступного для всех современных мобильных устройств. Рекомендуется загружать приложение исключительно из официальных магазинов, чтобы избежать подделок и мошеннических схем.

«Мы настоятельно советуем пользователям сразу же активировать двухфакторную аутентификацию и создать резервные копии ключей доступа,» — отмечает Артём Викторович Озеров. «Это простое действие может защитить ваши средства в случае потери устройства.»

После установки приложения необходимо пройти процедуру верификации личности. Для этого потребуется предоставить сканы документов, подтверждающих вашу личность, а также пройти видеоидентификацию. Весь процесс занимает около 15-20 минут и доступен в любое время суток. После успешной верификации вы сможете пополнить цифровой кошелек несколькими способами:

- Переводом с банковской карты

- Через терминалы самообслуживания

- Обменом наличных в банках-партнерах

- Переводом с других цифровых кошельков

Евгений Игоревич Жуков делится важным наблюдением: «Многие пользователи совершают ошибку, храня все свои средства в одном кошельке. Мы рекомендуем создавать несколько ‘карманов’ для различных целей — это поможет лучше контролировать финансы и минимизировать риски.»

Для удобства использования цифрового рубля в повседневной жизни рекомендуется:

- Настроить автоплатежи для регулярных расходов

- Создать список доверенных получателей

- Использовать функцию ‘Автономный режим’ для офлайн-платежей

- Подключить уведомления о каждой операции

- Регулярно обновлять пароли доступа

Согласно исследованию User Experience Lab (2024), пользователи, следуя этим рекомендациям, отмечают увеличение удобства использования цифрового рубля на 78% и снижение количества ошибочных операций на 65%.

Ответы на часто задаваемые вопросы о цифровом рубле

Рассмотрим самые распространенные вопросы, которые возникают у пользователей при использовании цифрового рубля. Один из первых вопросов касается безопасности средств: что делать, если устройство потеряно или пароль забыт? В таких ситуациях предусмотрена комплексная система восстановления доступа через авторизованные центры поддержки, где после повторной идентификации личности можно восстановить доступ к своим средствам.

- Можно ли использовать цифровой рубль без доступа к интернету? Да, система поддерживает офлайн-режим через NFC-соединение, что позволяет проводить платежи даже без подключения к сети.

- Как вернуть деньги при ошибочном переводе? В системе предусмотрен 24-часовой период ожидания для подтверждения крупных транзакций, что дает возможность отменить операцию при необходимости.

- Что делать при подозрительной активности на счете? Приложение предлагает функцию мгновенной блокировки всех операций, которую можно активировать одним нажатием.

- Как защитить пожилых родственников от мошенничества? Существует функция «Защитный режим», которая ограничивает возможности совершения платежей до подтверждения через доверенное лицо.

- Можно ли инвестировать цифровой рубль? В текущей версии системы инвестиционные операции не поддерживаются, однако в будущем планируется внедрение специальных инструментов.

«Мы часто видим, как пользователи пытаются сопоставить цифровой рубль с криптовалютами,» — комментирует Артём Викторович Озеров. «Важно понимать, что это совершенно разные инструменты с различными принципами функционирования и уровнями защиты.»

Евгений Игоревич Жуков добавляет: «Многие клиенты интересуются налоговыми обязательствами при использовании цифрового рубля. Все операции фиксируются автоматически, что значительно упрощает процесс ведения налоговой отчетности.»

Следует отметить, что система постоянно развивается и совершенствуется. Например, согласно исследованию Innovation Watch (2024), в ближайшие месяцы планируется внедрение новых функций, таких как программируемые платежи и смарт-контракты, что расширит возможности использования цифрового рубля.

В заключение, цифровой рубль представляет собой важный шаг вперед в области финансовых технологий, объединяя удобство цифровых платежей с надежностью традиционных денег. Для успешного использования этой инновационной системы рекомендуется внимательно ознакомиться со всеми ее особенностями и возможностями, а также следовать рекомендациям экспертов по безопасности. Если у вас остались вопросы или возникли трудности при работе с цифровым рублем, не стесняйтесь обращаться за более подробной консультацией к специалистам в банковской сфере или финансовых технологиях.

Будущее цифрового рубля и его влияние на экономику

Будущее цифрового рубля представляет собой важный аспект, который может существенно изменить финансовую систему России и повлиять на экономику в целом. Внедрение цифровой валюты, поддерживаемой Центральным банком, открывает новые горизонты для финансовых операций, улучшая их скорость, безопасность и доступность.

-

Читайте также:

Одним из ключевых преимуществ цифрового рубля является возможность повышения финансовой инклюзии. С помощью цифровой валюты люди, которые ранее не имели доступа к банковским услугам, смогут легко и быстро проводить финансовые операции через мобильные приложения. Это особенно актуально для жителей удаленных и сельских районов, где традиционные банковские услуги могут быть ограничены.

Цифровой рубль также может способствовать снижению затрат на транзакции. Традиционные банковские переводы и платежи часто связаны с высокими комиссиями, особенно при международных операциях. Использование цифровой валюты может значительно сократить эти расходы, что сделает финансовые операции более доступными для граждан и бизнеса.

Кроме того, цифровой рубль может повысить прозрачность финансовых операций. Все транзакции будут записываться в блокчейн, что позволит снизить уровень мошенничества и повысить доверие к финансовой системе. Это также может помочь государству в борьбе с теневой экономикой и уклонением от налогов, так как каждая операция будет отслеживаться.

Однако внедрение цифрового рубля также несет в себе определенные риски. Одним из них является угроза кибератак и утечек данных. Поэтому необходимо разработать надежные системы защиты и обеспечить безопасность пользователей. Также важно учитывать возможные последствия для традиционных банков, которые могут потерять часть своих клиентов, если цифровая валюта станет более популярной.

В заключение, будущее цифрового рубля обещает быть многообещающим, однако его успешная реализация потребует комплексного подхода и тщательной проработки всех аспектов. Важно учитывать как преимущества, так и риски, чтобы обеспечить стабильное и безопасное функционирование новой валюты в экономике страны.

Вопрос-ответ

Что такое цифровой рубль и как он работает?

Цифровой рубль — это новая форма национальной валюты, которая существует в цифровом формате. Он будет обеспечен Центральным банком России и предназначен для упрощения расчетов, повышения финансовой доступности и улучшения контроля за денежными потоками. Цифровой рубль будет использоваться для онлайн-платежей, переводов и других финансовых операций через специальные приложения и платформы.

Какие преимущества у цифрового рубля по сравнению с наличными и безналичными расчетами?

Цифровой рубль предлагает несколько преимуществ: он обеспечивает более быстрые и безопасные транзакции, снижает затраты на обработку наличных денег, а также позволяет более эффективно отслеживать финансовые потоки. Кроме того, использование цифрового рубля может способствовать финансовой инклюзии, предоставляя доступ к банковским услугам тем, кто не имеет возможности пользоваться традиционными банковскими системами.

Как цифровой рубль повлияет на экономику и финансовую систему страны?

Введение цифрового рубля может привести к улучшению финансовой стабильности и повышению эффективности денежно-кредитной политики. Он позволит Центральному банку более точно отслеживать денежные потоки и проводить операции в реальном времени. Это также может снизить уровень теневой экономики и повысить прозрачность финансовых операций, что в свою очередь будет способствовать экономическому росту.

Советы

СОВЕТ №1

Изучите основные характеристики цифрового рубля. Понимание его функций, таких как возможность мгновенных переводов и отсутствие необходимости в наличных, поможет вам лучше ориентироваться в новых финансовых реалиях.

СОВЕТ №2

Следите за новостями и обновлениями, связанными с цифровым рублем. Поскольку это новая инициатива, информация может быстро меняться, и важно быть в курсе всех изменений и возможностей, которые она предоставляет.

СОВЕТ №3

Обратите внимание на безопасность своих цифровых активов. Используйте надежные пароли и двухфакторную аутентификацию, чтобы защитить свои средства и личные данные при использовании цифрового рубля.

СОВЕТ №4

Попробуйте использовать цифровой рубль в повседневных транзакциях. Это поможет вам лучше понять его преимущества и недостатки, а также адаптироваться к новым способам оплаты и управления финансами.

Будущее цифрового рубля представляет собой важный аспект, который может существенно изменить финансовую систему России и повлиять на экономику в целом. Внедрение цифровой валюты, поддерживаемой Центральным банком, открывает новые горизонты для финансовых операций, улучшая их скорость, безопасность и доступность.

Одним из ключевых преимуществ цифрового рубля является возможность повышения финансовой инклюзии. С помощью цифровой валюты люди, которые ранее не имели доступа к банковским услугам, смогут легко и быстро проводить финансовые операции через мобильные приложения. Это особенно актуально для жителей удаленных и сельских районов, где традиционные банковские услуги могут быть ограничены.

Цифровой рубль также может способствовать снижению затрат на транзакции. Традиционные банковские переводы и платежи часто связаны с высокими комиссиями, особенно при международных операциях. Использование цифровой валюты может значительно сократить эти расходы, что сделает финансовые операции более доступными для граждан и бизнеса.

Кроме того, цифровой рубль может повысить прозрачность финансовых операций. Все транзакции будут записываться в блокчейн, что позволит снизить уровень мошенничества и повысить доверие к финансовой системе. Это также может помочь государству в борьбе с теневой экономикой и уклонением от налогов, так как каждая операция будет отслеживаться.

Однако внедрение цифрового рубля также несет в себе определенные риски. Одним из них является угроза кибератак и утечек данных. Поэтому необходимо разработать надежные системы защиты и обеспечить безопасность пользователей. Также важно учитывать возможные последствия для традиционных банков, которые могут потерять часть своих клиентов, если цифровая валюта станет более популярной.

В заключение, будущее цифрового рубля обещает быть многообещающим, однако его успешная реализация потребует комплексного подхода и тщательной проработки всех аспектов. Важно учитывать как преимущества, так и риски, чтобы обеспечить стабильное и безопасное функционирование новой валюты в экономике страны.